Am 19. September 2020 hat nach dem englischen und niederländischen nun auch der deutsche Gesetzgeber seine Vorstellungen zur Umsetzung der Insolvenz- und Restrukturierungsrichtlinie veröffentlicht. Das Gesetz zur Fortentwicklung des Sanierungs- und Insolvenzrechts (SanInsFOG) enthält dabei gleich mehrere Reformprojekte, die zum Teil an die Richtlinienvorgaben anknüpfen (vorinsolvenzliche Restrukturierung, angemessene Verwaltervergütung; Eröffnungsgründe als Zugangsabgrenzung), zum Teil aber auch Reformbedarf aus der ESUG-Evaluierung adressieren. Hinzu kommt eine kleine Sonderregel für Covid-19-Folgen (diese ist unzureichend und sollte durch einen Corona-Schutzschirm ergänzt werden).

Außerinsolvenzliche Restrukturierungshilfen – das StaRUG

Erster und innovativster Teil des Reformgesetzes ist die Umsetzung der Richtlinienvorgaben zum präventiven Restrukturierungsrahmen durch das Gesetz über den Stabilisierungs- und Restrukturierungsrahmen für Unternehmen (StaRUG). Der Gesetzgeber etabliert damit modular zur Verfügung stehende gerichtliche Restrukturierungshilfen nach dem Vorbild des englischen und niederländischen Modells, legt den Zugang zu diesen aber allein in die Hand des Schuldners. Dieses Regelungskonzept lässt die Struktur eines klassischen Vergleichsverfahrens hinter sich und involviert das Gericht nur, wo eine solche Intervention hilfreich ist (Vertragshilfe statt Vergleichsverfahren). Die einzeln verfügbaren, aber auch kombinierbaren Hilfen finden sich nicht in verschiedenen Gesetzen (so mein Vorschlag im Sommer 2019), sondern in einem neuen Restrukturierungsgesetz – dem StaRUG.

Konzentrierte Restrukturierungsgerichte

Die wichtigste Innovation besteht sicher schon darin, den Bundesländern die Einrichtung von Restrukturierungsgerichten vorzugeben. Restrukturierungshilfen bleiben so klar von den Insolvenzgerichten getrennt. Vor allem aber wird es nur ein Restrukturierungsgericht je OLG-Bezirk geben, sodass zumindest in diesem Bereich Kompetenzen und Erfahrungen gebündelt werden. Idealerweise nehmen die Bundesländer dies zum Anlass, auch ESUG-Verfahren nur noch einem Insolvenzgericht je OLG-Bezirk zuzuweisen (§ 2 Abs. 2 InsO dürfte dies zulassen).

Das deutsche Mandat ad hoc – die Sanierungsmoderation

Der Gesetzgeber bietet dem Schuldner in Sanierungsverhandlungen sodann eine gerichtlich bestellte Sanierungsmoderatorin an, mit deren Zustimmung ein erfolgreich verhandelter außergerichtlicher Sanierungsvergleich durch gerichtliche Bestätigung in den Genuß von Anfechtungsprivilegien im Fall einer Folgeinsolvenz kommen kann. Das französische Mandat ad hoc bietet in Verbindung mit der Conciliation Vergleichbares.

Die deutsche Antwort auf das niederländische WHOA – das modulare Restrukturierungshilfen mit Planbezug

Gelingt dem Schuldner in seinen Verhandlungen kein Sanierungsvergleich, da die hierzu notwendige Zustimmung aller Beteiligten nicht zu erreichen ist, so wird ihm ein Restrukturierungsplan zur Verfügung gestellt, der schon bei hinreichender mehrheitlicher Unterstützung der Planbetroffenen (75% Summenmehrheit aller Forderungen in jeder Gruppe) für alle verbindlich wird. Diese Mehrheitserfordernisse sind höher als bei unseren Nachbarn (75% aller Betroffenen statt 66% aller Abstimmenden), zugleich ist aber das Votum einer ablehnenden Gruppe etwas einfacher zu überwinden (weniger konkrete Anforderungen insbesondere an die Wertzuweisung im Plan als im niederländischen WHOA). Hervorzuheben ist, dass sich der Gesetzgeber im Anschluss an Ideen, die Bob Wessels und ich im ELI Report veröffentlicht hatten, für eine zugunsten fortführungsnotwendiger Gesellschafter durchbrechbare absolute Vorrangregel entschieden hat („relaxed APR“ – zum Streit mit der „relativen Vorrangregel“ und deren Vorzügen hier) – und diese Entscheidung auch in § 245 Abs. 2 InsO übernimmt. Ebenfalls in beiden Planverfahren (StaRUG und InsO) wird die Erstreckung von Planwirkungen auf Sicherungsrechte bei Konzerntöchtern eingeführt.

Der Schuldner kann die insofern erforderlichen Zustimmungserklärungen außergerichtlich einsammeln und dokumentieren. Hierzu kann er den Plan mit der Bitte um Zustimmung an die Betroffenen versenden und das Ergebnis der Rückmeldungen dokumentieren muss. Er kann aber auch einen privat zu organisierenden Erörterungs- und Abstimmungstermin veranstalten. Kommen hinreichende Mehrheiten zustande oder besteht Aussicht auf die Anwendbarkeit des Obstruktionsverbotes, so kann der Schuldner den Plan mit allen Unterlagen zur Abstimmung dem Restrukturierungsgericht zur Bestätigung vorlegen.

Alternativ kann der Schuldner auch das Restrukturierungsgericht mit der Organisation eines gerichtlichen Erörterungs- und Abstimmungstermins beauftragen. Das Verfahren nähert sich dann stark dem englischen Scheme of Arrangement an, zumal das Gericht über streitige Rechtsfragen vorab entscheiden kann. Letzteres ist übrigens auch im Rahmen außergerichtlicher Erörterungen möglich.

Wird der Restrukturierungsplan gerichtlich bestätigt, so richten sich seine Anfechtbarkeit mit Rechtsmitteln wie auch die Planwirkungen rechtskräftig bestätigter Pläne nach den Grundsätzen des Rechts der Insolvenzpläne in den §§ 253 ff. InsO (sofortige Beschwerde, Freigabe, Vollstreckbarkeit, Nichterfüllungsfolgen, Planüberwachung). Neu ist die Regelung zur Anfechtungssicherheit von Plänen und Planleistungen – diese Regel sollte auch in der InsO für den Fall einer erneuten Insolvenz verankert werden. Sie gilt auch für Planumsetzungsfinanzierungen (new finance). Was fehlt, ist eine Regelung zu Zwischenfinanzierungen.

Restrukturierungsforderungen und schwebende Geschäfte – Plankonzept und gerichtliche Vertragsbeendigung

Neu und entsprechenden Instrumenten im niederländischen (WHOA) und englischen (CVA) Recht nachgebildet ist das Recht des Schuldners, vom Gericht die Beendigung schwebender Verträge ausprechen zu lassen, wenn dies nach dem von den Gläubigern getragenen Restrukturierungskonzept erforderlich und eine privatautonome Vertragsanpassung gescheitert ist. Würde der Vertragspartner dann auch eine Vertragsbeendigung nach den Regeln der §§ 103, 109 InsO hinnehmen müssen, bleibt dem Schuldner der formale Umweg in ein Insolvenzverfahren erspart. Stattdessen kann das Restrukturierungsgericht neben der Bestätigung des Planes (wo nur zum Stichtag der Planvorlage bestehende Forderungen erfasst werden dürfen) auch die – häufig als Planbedingung wohl verknüpfte – Vertragsbeendigung beschließen, die Kündigungswirkung hat. Der so erzeugte Einigungsdruck sollte in Verhandlungen mit Vermietern, Leasing- oder Lizenzgebern helfen, notwendige Vertragsanpassungen auf ein Niveau zu erreichen, das der andere Vertragsteil nicht ohne weiteres auch am Markt erzielen kann. Dies gilt erst recht, wenn man bedenkt, dass der Nichterfüllungsschaden aus der Beendigung plantauglich ist, also bis zur Grenze des Schlechterstellungsverbotes auf den wirtschaftlichen Wert reduziert werden kann. Insbesondere für Filialunternehmen wird hierdurch das neue Recht interessant.

Der gerichtlich abgesicherte Standstill – die Stabilisierungsanordnung

Wird das Restrukturierungskonzept durch Rechtsdurchsetzungshandlungen einzelne Gläubiger gestört, so kann der Schuldner durch eine gerichtliche Stabilisierungsanordnung gefährdende vertragliche Gestaltungsrechte suspendieren, Vollstreckungsmaßnahmen einfrieren und die Nutzung besicherter Gegenstände erreichen. Dazu ist die Erforderlichkeit der Maßnahme darzulegen, woraus sich auch deren Umfang und Dauer (max. 3 Monate) ergibt. Widersprüchlich ist die Möglichkeit, die Anordnung gegen „alle“ Gläubiger zu richten, sodass der Adressatenkreis nicht mehr zu individualisieren wäre, was aber – etwa beim Zustellungserfordernis – notwendig wäre. Tatsächlich sollte der Gesetzgeber auf solche kollektiven Maßnahmen vorinsolvenzlich verzichten (dazu näher bereits hier).

Der Restrukturierungsbeauftragte – unabhängiger Experte in der Sanierung

Außerhalb des Insolvenzverfahrens bleibt der Schuldner über sein Vermögen frei verfügungsbefugt. Folgerichtig kommt ein Restrukturierungsbeauftragter mit gerichtlichem Mandat nur ins Spiel, wenn die Richtlinie dies verlangt (höhere Eingriffsintensität) oder die Beteiligten dies wünschen. Ihm obliegt dann die Aufsicht und Berichterstattung an das Gericht, aber auch die Stellungnahme zur Erforderlichkeit eingriffsintensiverer Hilfen (Plan, Stabilisierungsanordnung, Vertragsbeendigung). Im Einzelfall kann das Gericht sogar Kassenführungs- und Mitwirkungsrechte bei der Geschäftsführung anordnen – was der Natur dieses rechtlichen Rahmens nicht wirklich gerecht wird und nochmals überdacht werden sollte. Anzuregen wäre an dieser Stelle, den bei größeren Verfahren bei der Erstellung von IDW S6-Gutachten ohnehin beteiligten Gutachter explizit als Restrukturierungsbeauftragten einzubinden und so auch dem Gericht als Ansprechpartner zugänglich zu machen. Jedenfalls sollten die Beteiligten dessen fakultative Bestellung beantragen dürfen. [Im Hinblick auf Rückfragen zu dieser Idee folgende Klarstellung: Die Bestellung eines Restrukturierungsbeauftragten ist uU zwingend gesetzlich vorgegeben. Besteht in einer finanziellen Restrukturierung unter den betroffenen Gläubigern (weitgehend) Vertrauen in den Sanierungsgutachter, so scheint es aus Kostengesichtspunkten unnötig, einen weiteren Gutachter/Berater/Verwalter in ein Verfahren einzubinden, in dem er und solange er nicht benötigt wird.]

Außenwirkung – Öffentliche und nicht-öffentliche Restrukturierungshilfen

Wiederum in Anlehnung an das niederländische Vorbild ist es auch dem Schuldner erlaubt, die gerichtlichen Hilfen entweder (insgesamt) öffentlich oder nicht-öffentlich in Anspruch zu nehmen. Nur öffentliche Restrukturierungssachen werden durch das Gericht öffentlich bekannt gemacht und unterliegen im grenzüberschreitenden Rechtsverkehr der EuInsVO. Nicht-öffentliche Verfahren dürften der mangels Anwendbarkeit der EuInsVO sowie mangels Erfüllung der Definition eines Insolvenzverfahrens in Art. 1 Abs. 1 EuInsVO in den Anwendungsbereich der EuGVVO fallen (soweit der EuGH sie nicht doch als dem Insolvenzverfahren „ähnliche“ Verfahren hiervon ausschließen würde – wofür keine guten Gründe sprechen). Sie genießen insofern die großzügigeren Zuständigkeitsregeln der EuGVVO, deren Schutz gegen Parallelverfahren und die automatische Anerkennung von Entscheidungen, müssen aber eben auch die Regeln zu ausschließlichen Gerichtsständen beachten. Grenzüberschreitende Regelungen zu Grundpfandrechten oder Versicherungsansprüchen werden so erschwert. Hier besteht gesetzgeberischer Handlungsbedarf, der auf eine europäische Restrukturierungsverordnung abzielen sollte, die neben die EuInsVO und die EuGVVO tritt.

Umsetzung der Anregungen der ESUG-Evaluierung

Der zweite Teil des Reformgesetzes betrifft die Reform des Insolvenzrechts im Anschluss an die Erkenntnisse, die im Rahmen der ESUG-Evaluierung gewonnen wurden. Neben vielen technischen, aber wichtigen Korrekturen im Bereich des Planverfahrensrechts finden sich nur punktuelle Klarstellungen im Bereich der Eröffnungsgründe (die Überschuldung bleibt antragspflichtig). Folgenreich ist die Neugestaltung der Eigenverwaltung. Hier wird der Nachteilsbegriff fallen gelassen und nur noch geplanten Sanierungsfällen der Zugang zur Eigenverwaltung gewährt. Auch finden sich die in der Evaluierung herausgearbeiteten Ausschlüssgründe als Regelbeispiele für Schuldner, denen selbst dann keine Eigenverwaltung zugestanden werden sollte. Dabei gelten einheitliche Zugangsregeln für die vorläufige Eigenverwaltung inklusive Schutzschirmverfahren und das eröffnete Verfahren in Eigenverwaltung. Diese Neuordnung ist zu begrüßen.

Kritischer darf die geplante Bestellung eines Sondersachwalters in Fällen des dem Gericht bindend vorgegebenen Sachwalters betrachtet werden. Die damit provozierten zusätzlichen Konflikte dürften Sanierungen nicht eben erleichtern. Die Idee sollte aufgegeben und durch eine passgenaue Ausrichtung der Sachwalterkompetenzen an die Qualität der Eigenverwaltungsplanung ersetzt werden (so schon der Forschungsbericht zur ESUG-Evaluierung auf S. 90).

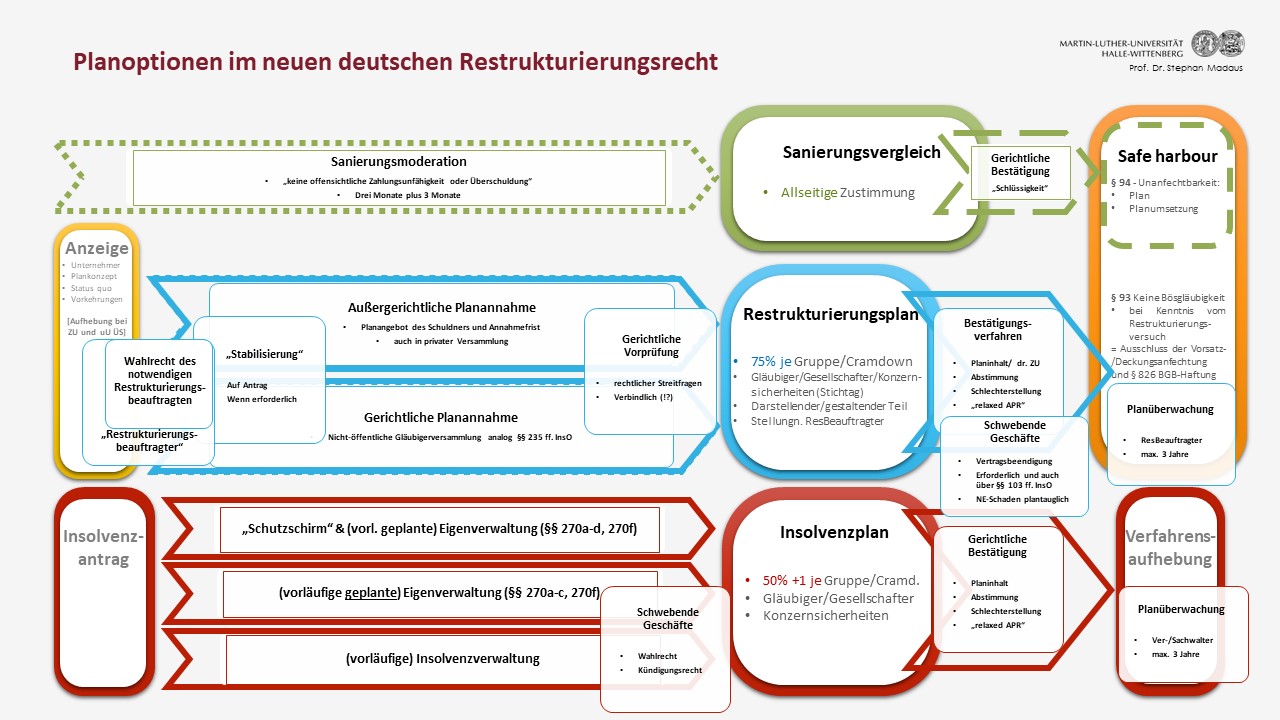

Das neue Restrukturierungsrecht in Deutschland

Im Zusammenspiel von StaRUG und InsO entsteht ab 2021 ein komplexes System an gerichtlichen Restrukturierungshilfen, die in diesem Schema veranschaulicht werden (hier nun auch als pps zum Download).

Die Attraktivität des Restrukturierungsplans nach dem StaRUG gegenüber Sanierungsvergleichen und Insolvenzplänen wird zunächst durch Unterschiede im Regelungsumfang limitiert. Während außergerichtlich im Einvernehmen mit allen Betroffenen (selbstverständlich) alle Regelungsinhalte möglich sind und auch im Insolvenzplan mit Ausnahme von Masseverbindlichkeiten Schulden umfassend restrukturiert werden können, erlaubt das StaRUG dem Restrukturierungsplan (entsprechend der Vorgaben der Richtlinie) keine Eingriffe in Arbeitnehmerrechte inklusive ihrer betrieblichen Altersvorsorge. Auch Planregelungen zur Haftung aus vorsätzlichen unerlaubten Handlungen (Stichwort Dieselgate) sind unzulässig. Sanierungskonzepte, die hierzu Maßnahmen vorsehen, werden weiter entweder über ein Insolvenzplanverfahren oder rein außergerichtlich umgesetzt werden müssen.

Hinzu kommt, dass der Schuldner zur Inanspruchnahme des Rahmens im Moment der Anzeige weder zahlungsunfähig noch überschuldet sein darf, gleichwohl aber zumindest im Moment der gerichtlichen Entscheidung über konkret beantragte Restrukturierungshilfen drohend zahlungsunfähig sein muss. Ob ein solches – von der Richtlinie nicht vorgegebenes – Zugangsfenster zu eng bemessen ist, wird sich wohl erst in der Praxis zeigen und auch vom sanierungsfreundlichen Umgang mit den Tatbeständen der Überschuldung und drohenden Zahlungsunfähigkeit bestimmt werden. Angesichts der hohen Zustimmungserfordernisse scheint diese Zugangshürde wenig überzeugend (dazu schon hier).

Das StaRUG ist nun seit drei Monaten in Kraft und die Praxis tut sich schwer mit dem neuen Recht. Während das zeitgleich in Kraft getretene niederländische Recht die ersten gerichtlich bestätigten Pläne erzeugt und die englische Praxis den neuen Restructuring Plan bereits auf seine Grenzen austestet, bleibt es um das StaRUG ruhig. In den vielen Veranstaltungen zum Thema wird deutlich, dass die harten Schnitte, die der Bundestag auf Empfehlung des Rechtsausschusses dem Gesetz auf den letzten Metern angetan hat, die Anwendungsbereich der neuen Hilfen durchaus erheblich begrenzt haben. Die Nutzung des Restrukturierungsrahmens durch die Geschäftsleiter wird nun nur in Kooperation mit den Gesellschaftern haftunssicher möglich sein, zumal das schmal ausgefallene Zugangsfenster (drohende Zahlungsunfähigkeit, aber keine Überschuldung) einen gößeren zeitlichen Abstand zur prognostizierten Zahlungsunfähigkeit verlangt, sodass Gesellschafterpositionen aktuell oft werthaltig erscheinen.

Das StaRUG ist nun seit drei Monaten in Kraft und die Praxis tut sich schwer mit dem neuen Recht. Während das zeitgleich in Kraft getretene niederländische Recht die ersten gerichtlich bestätigten Pläne erzeugt und die englische Praxis den neuen Restructuring Plan bereits auf seine Grenzen austestet, bleibt es um das StaRUG ruhig. In den vielen Veranstaltungen zum Thema wird deutlich, dass die harten Schnitte, die der Bundestag auf Empfehlung des Rechtsausschusses dem Gesetz auf den letzten Metern angetan hat, die Anwendungsbereich der neuen Hilfen durchaus erheblich begrenzt haben. Die Nutzung des Restrukturierungsrahmens durch die Geschäftsleiter wird nun nur in Kooperation mit den Gesellschaftern haftunssicher möglich sein, zumal das schmal ausgefallene Zugangsfenster (drohende Zahlungsunfähigkeit, aber keine Überschuldung) einen gößeren zeitlichen Abstand zur prognostizierten Zahlungsunfähigkeit verlangt, sodass Gesellschafterpositionen aktuell oft werthaltig erscheinen.